出售固定资产增值税,固定资产出售增值税政策解析与操作指南

出售固定资产增值税是指企业在出售固定资产时,根据国家相关税法规定,需要缴纳的一种税费。固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用年限超过一年的有形资产。根据增值税法规定,企业在出售固定资产时,如果该资产是购入时已纳入增值税抵扣范围的,则出售时需要按照销售额的13%缴纳增值税;如果该资产是购入时未纳入增值税抵扣范围的,则出售时不需要缴纳增值税。需要注意的是,企业在出售固定资产时,还需要考虑进项税额的抵扣问题。如果企业购入固定资产时已经缴纳了增值税,那么在出售时可以将这部分进项税额抵扣出售固定资产应缴纳的增值税。同时,企业还需要按照国家相关税法规定,及时申报和缴纳出售固定资产增值税,以免产生滞纳金等额外费用。最近公司里有个大动作,那就是出售固定资产!这事儿可不少见,但你知道其中的门道吗?别急,今天就来给你好好捋一捋,让你对出售固定资产的增值税有个全面的认识。

增值税,你了解多少?

说起增值税,这可是我国税收体系中的一个大头。简单来说,增值税就是对企业销售商品或者提供劳务过程中增加的价值部分征税。而出售固定资产,自然也逃不过这个“魔爪”。

出售固定资产,增值税怎么算?

首先,你得知道,出售固定资产的增值税计算方式可不止一种。下面,我就来给你详细说说。

1. 简易计税方法:如果你出售的是已使用过的固定资产,且购入时未抵扣过进项税额,那么你可以选择简易计税方法。具体操作是:将含税售价除以(1 3%)再乘以2%的税率,这就是你需要缴纳的增值税。

2. 一般计税方法:如果你出售的是已使用过的固定资产,且购入时抵扣过进项税额,那么你就得按照一般计税方法来计算增值税。具体操作是:将含税售价除以(1 适用税率)再乘以适用税率,这就是你需要缴纳的增值税。

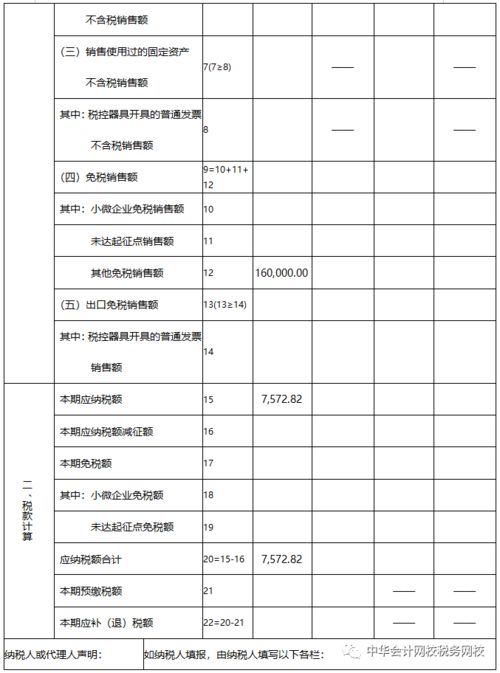

3. 不动产销售:如果你出售的是不动产,那么增值税的计算方式就更加复杂了。一般纳税人销售已经抵扣过增值税的不动产,按照9%的税率计算销项税;而销售2016年4月30日前取得的不动产,可以选择简易计税,以取得的全部价款减去不动产购置原价后的余额为销售额,按照5%的征收率计算应纳税额。

增值税,你省得下来吗?

当然可以!以下这些方法,或许能帮你省下不少增值税:

1. 选择合适的出售时机:在年度末尾出售固定资产,可以充分利用当年尚未使用的税收优惠或亏损结转。

2. 合理规划税务安排:在出售固定资产前,提前做好税务规划,选择合适的计税方法,可以降低税负。

3. 咨询专业税务顾问:在出售固定资产的过程中,咨询专业的税务顾问,确保遵循最新的法律法规,避免不必要的税务风险。

出售固定资产,还有哪些税要交?

除了增值税,出售固定资产可能还会涉及到以下税费:

1. 企业所得税:企业在出售固定资产时,其收入与账面价值之间的差额将计入当期损益,进而影响企业所得税的计算。

2. 印花税:产权转移书据按所载金额万分之五贴花。

3. 城建税:以纳税人实际缴纳的增值税和消费税税额为计税依据。

出售固定资产,你准备好了吗?

出售固定资产,看似简单,实则涉及诸多税务问题。了解增值税的计算方法,掌握税务筹划技巧,才能让你在出售固定资产的过程中,既省心又省力。所以,赶快行动起来,为你的固定资产出售做好准备吧!

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。